|

Kies een indicator

| Structuur van de keten - Varkenshouderij |

De varkensproductieketen

|

11-12-2023

|

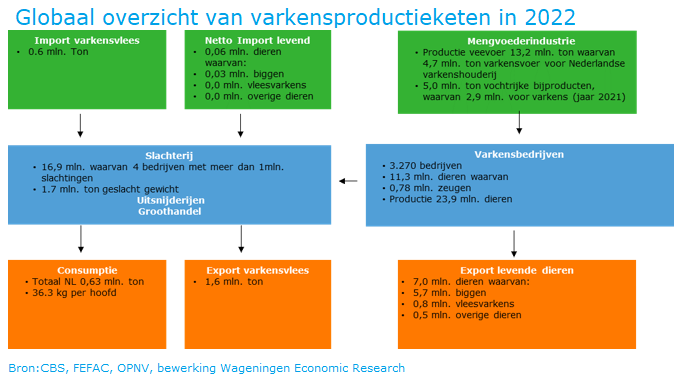

De Nederlandse varkenssector kende in 2022 3.270 bedrijven met varkens. Er waren in 2022 in totaal 11,3 mln. varkens aanwezig in Nederland (CBS, 2023), waaronder 788.000 zeugen, 5,15 mln. vleesvarkens en verder biggen, beren en opfokdieren. De invoer- en uitvoerhoeveelheid van levende varkens was 1,4 mln. en 9,2 mln. respectievelijk in 2021(CBS, jaar 2021). In 2022 werden circa 16,9 mln. dieren binnenlands geslacht met een gewicht van 1,68 mln. ton karkasgewicht (CBS, jaar 2022). Hoewel het aantal bedrijven de laatste decennia sterk afneemt, is het aantal dieren nauwelijks gedaald. Sinds 1984 is in Nederland het totaal aantal varkens begrensd via een systeem van varkensrechten (tot 1997 mestproductierechten). Anno 2021 zijn er circa 8,04 mln. varkensrechten, 27% minder dan in 1998, zowel door afroming als opkoop door de overheid (CBS, jaar 2021).

|

Concentratie varkenshouderij in beperkt aantal gebieden

De varkenshouderij is sterk geconcentreerd in Oost-Brabant en Noord-Limburg. Daarnaast zijn er kleinere concentraties in Overijssel, Oost-Gelderland, de Gelderse Vallei en Westelijk Brabant. Het aantal dieren per bedrijf is in de afgelopen decennia fors gestegen. Gespecialiseerde zeugenbedrijven hebben in 2022 gemiddeld 828 zeugen; gespecialiseerde vleesvarkensbedrijven hebben circa 2.650 vleesvarkens. Gesloten bedrijven hebben respectievelijk bijna 3.350 vleesvarkens en 530 zeugen per bedrijf (CBS, Landbouwtelling 2022). Voor wat betreft schaalgrootte is de Nederlandse varkenshouderij een middenmoter in Europa. In zeugproductiviteit is Nederland vele landen ver vooruit.

Dalende zelfvoorzieningsgraad van varkensvlees in de EU

De Nederlandse varkensproductie maakt deel uit van een (Noordwest-)Europees cluster. De zelfvoorzieningsgraad van varkensvlees in de EU-28 was 121% in 2022 (CBS,2022). De verwachting is dat deze de aankomende jaren zal dalen. Als gevolg van volatiele marktomstandigheden, waaronder de negatieve marges door hoge voerprijzen en lage opbrengsten in 2021 die grote invloed hebben gehad, het risico op dierziektes en verwachte aanvullende wet- en regelgeving is de varkensstapel in de Europese Unie in 2022 met 5,2% gedaald naar 134,3 miljoen dieren. Meer dan de helft van de inkrimping van de EU-varkensstapel vond plaats in Duitsland en Denemarken. Voor Nederland is de zelfvoorzieningsgraad ruim 300%, wat betekent dat circa twee derde van de jaarlijkse vleesproductie wordt uitgevoerd, voor een belangrijk deel binnen de EU. Ook binnen Nederland vond een krimp plaats van het aantal dieren, in 2022 met 1,6% ten opzichte van 2021 (CBS, 2022).

Sterke concentratie in de slacht en verwerking

Circa 90% van de 16,9 mln. varkensslachtingen in Nederland vindt plaats bij de grootste vier slachtondernemingen. Vion Food Group slacht bijna de helft van de varkens in Nederland; de andere grote ondernemingen zijn Van Rooi Meat, Westfort en Compaxo. In de slachterij en vleesverwerking zijn honderden bedrijven actief, waarvan de overgrote meerderheid verwerkers en slagers zijn, niet slachters. Er worden nauwelijks varkens geslacht op heel kleine schaal. De vleesindustrie in (Noordwest-)Europa is met elkaar verweven in afzetkanalen. Er is daardoor stevige concurrentie met de grote spelers zoals Tönnies en Westfleisch in Duitsland, en Danish Crown in Denemarken. Slachterijen hebben vaak ook vestigingen in het buitenland.

Veevoermarkt beheerst door drie grote spelers

De veevoerindustrie in Nederland is grootschalig en internationaal georiënteerd. Er zijn een kleine 100 mengvoerbedrijven. Hiernaast zijn er ook nog ondernemers die eigen voer maken op hun bedrijf. In 2022 werd er 13,2 mln. ton mengvoer geproduceerd, waarvan 4,7 mln. ton mengvoer voor de varkenshouderij (FEFAC, 2023). De productie van mengvoer voor de Nederlandse varkenshouderij is in de periode 2010-2021 met ruim 14% gedaald. De grootste drie bedrijven zijn Agrifirm, ForFarmers en De Heus, met een marktaandeel van circa 60% van de mengvoerproductie. Nevedi is de koepel van de veevoederindustrie en vertegenwoordigt vrijwel de gehele veevoederindustrie. Veevoerbedrijven kopen grondstoffen over de hele wereld; qua herkomst ligt de nadruk echter op Europa. Inkoop gebeurt veelal via grootschalige handelsbedrijven. Veevoerbedrijven verkopen complete mengvoeders en premixen/concentraten in een groot aantal landen.

Vochtrijke voedermiddelen blijven hun weg vinden naar de veehouderij. De afzet van vochtrijke diervoeders ligt in 2021 op 2,9 miljoen ton product, voor varkensvoer (OPNV, 2021). Vochtrijke bijproducten van de levensmiddelenindustrie komen voort uit de verwerking van bijvoorbeeld aardappelen, bier, granen, citrusvruchten en plantaardige oliën. Deels komen deze producten in het mengvoer, deels ook als losse grondstoffen bij de veehouders. Losse vochtrijke bijproducten uit de levensmiddelenindustrie vervangen circa 10% (droge stofbasis) van het mengvoer van varkens. Voor de varkenshouderij zijn de belangrijkste bijproducten tarwezetmeel, aardappelstoomschillen, zuivelproducten en tarwegistconcentraten. De varkenssector draagt hierdoor bij aan de benutting van waardevolle restproducten, het sluiten van kringlopen en de circulaire economie. Ook worden er restproducten tot varkensvoer verwerkt, zoals brood en koekjes, die afgekeurd zijn voor menselijke consumptie.

Productie

In 2022 produceerde de Nederlandse varkenshouderijsector 1,7 mln. ton karkasgewicht met 16,9 mln. slachtingen.

Consumptie per inwoner

In Nederland is in 2021 per hoofd van de bevolking 36,3 kg varkensvlees per jaar geconsumeerd tegen 37,2 kg in 2005. Van de totale vleesconsumptie in Nederland is 47% varkensvlees (Dagevos et al., 2020).

Export van varkensvlees en levende dieren

Twee derde van de Nederlandse varkensproductie wordt geëxporteerd. De export bestaat uit vlees (1,6 mln. ton) en levende dieren. Het gaat daarbij om 5,7 mln. biggen en 0,8 mln. vleesvarkens. De export van levende dieren is de laatste 10-15 jaar vrij constant.

De meeste export van levende dieren en vlees gaat naar landen binnen de EU. Duitsland is een belangrijke bestemming, met circa 50% van de biggenexport en vrijwel de gehele vleesvarkensexport. Sinds 2016 is de export van varkensvlees en -producten vanuit de EU naar vooral China fors toegenomen onder invloed van een sterke vraag. Vanaf 2019 is de importbehoefte van China nog groter geworden omdat circa de helft van de Chinese varkensstapel dood ging of is geslacht vanwege uitbraken van Afrikaanse varkenspest. In 2019 werd China daardoor één van de twee belangrijkste exportmarkten. In 2018 was China nog het vijfde exportland voor Nederland. De importbehoefte van varkensvlees vanuit China is sinds 2021 wel duidelijk afgenomen, omdat de binnenlandse productie weer herstellende is. Nederland importeert ook vlees en dieren, vooral uit Duitsland; de volumes zijn echter minimaal.

Verduurzaming van de productie via kwaliteitssystemen, keurmerken en marktconcepten

Bijna alle varkenshouders nemen deel aan één van de twee kwaliteitssystemen in de varkenshouderij: Integrale Keten Beheersing (IKB) Varkens en IKB Nederland. Deze IKB-systemen werken samen in het Ketenbreed Kwaliteitssysteem (KKS Holland Varken) en het Ketenbreed Informatiesysteem (KIS Holland Varken) (POV, 2020). Behalve garanties dat er minimaal voldaan wordt aan de wettelijke eisen rond productie en productveiligheid, zijn er in deze ketensystemen bovenwettelijke eisen op het gebied van onder andere diergezondheid.

Het keurmerk Beter Leven, geïntroduceerd door de Dierenbescherming in 2007, geeft consumenten inzicht in het niveau van dierenwelzijn bij varkensbedrijven. Voor dit keurmerk zijn met bedrijven bovenwettelijke afspraken gemaakt over dierenwelzijn. Bij een product met één ster hebben dieren meer ruimte, worden ze in grote groepen gehouden en is castratie verboden. Bij een tweede ster is er in elk geval sprake van uitloop naar buiten, en bij de derde ster sluiten de houderij-omstandigheden nog beter aan op de behoeften van het dier. Biologische houderij komt overeen met drie sterren (Dierenbescherming, 2020).

Er worden circa 4 mln. varkens per jaar met 1 ster geproduceerd (Van Os, 2022). Anno 2023 is er slechts een enkel bedrijf met 2 sterren en er worden naar schatting 150.000 biologische slachtvarkens per jaar (3 sterren) geproduceerd. Afgezet tegen de totale productie van 24,5 mln. dieren zijn dat marktaandelen van 15-20% varkens met 1 ster, afgerond 0% met 2 sterren en 0,7% met drie sterren (waaronder bio). In Nederland zijn er 187 bedrijven met biologische varkens, 5,7% van het aantal bedrijven met varkens in Nederland. Het aantal biologische varkens is sinds 2011 met ongeveer 80% gestegen. De rest van de productie valt niet onder Beter Leven Keurmerk.

Dreiging van Afrikaanse varkenspest

Afrikaanse varkenspest is een belangrijke virusziekte voor varkens en een serieuze bedreiging voor de wereldwijde varkensvleesproductie geworden. Sinds 2007 is de ziekte bezig aan een opmars via onder andere de Kaukasus, Rusland en Oekraïne naar de Europese Unie. Sinds 2014 komt de ziekte voor in meerdere EU-landen. Naast Azië zijn er vooral in Polen en Roemenië veel uitbraken. In september 2018 maakte het virus een grote sprong en raakten honderden wilde zwijnen in buurland België geïnfecteerd. In september 2020 is het eerste geval van de ziekte in Duitsland ontdekt; medio 2023 lijkt de situatie rustiger te worden. Door de ziektegevallen in onze buurlanden lijkt ook de dreiging dat de Afrikaanse varkenspest in Nederland opduikt steeds groter te worden. Als dit gebeurt zal dit grote gevolgen hebben voor de afzet van Nederlandse varkens en varkensvlees. Ook de toeleverende en verwerkende industrie zal zwaar getroffen worden in geval van een uitbraak in Nederland. Verschillende instanties richten zich op de bewustwording van de dreiging van Afrikaanse varkenspest. Het is van belang om strenge hygiënemaatregelen te treffen om de insleep en de verspreiding van AVP tegen te gaan.

Stikstof en Landelijke beëindigingsregeling veehouderij

In 2019 oordeelde de Raad van State dat het Nederlandse Programma Aanpak Stikstof (PAS) in strijd was met Europese regels. Het PAS was bedoeld om de stikstofuitstoot te verminderen en tegelijkertijd economische ontwikkelingen mogelijk te maken, maar de Raad van State oordeelde dat het PAS onvoldoende bescherming bood aan kwetsbare natuurgebieden.

Na de uitspraak van de Raad van State in 2019 heeft de Nederlandse regering maatregelen genomen om de stikstofuitstoot te verminderen en de natuur te beschermen. De maatregelen omvatten onder meer het verlagen van de maximumsnelheid op snelwegen, het verminderen van de veestapel, het stimuleren van duurzame landbouw en het saneren van oude stallen. Daarnaast is er een nieuwe wet, de Wet stikstofreductie en natuurverbetering, aangenomen om de stikstofproblematiek op de lange termijn aan te pakken.

Ter vermindering van de veestapel is onder andere de landelijke beeindigingsregeling in het leven geroepen. Voor Nederlandse varkenshouders kan de Landelijke beëindigingsregeling veehouderijlocaties (Lbv), open gesteld in juli 2023, een optie zijn als ze willen stoppen met hun bedrijf en hun locatie willen beëindigen. Als ze ervoor kiezen om deel te nemen aan de regeling, kunnen ze financiële ondersteuning ontvangen om hun bedrijf te beëindigen en hun locatie te saneren. Dit kan bijdragen aan het verminderen van de stikstofuitstoot en het herstellen van de natuur.

Naast de Landelijke Beëindigingsregeling Veehouderij (LBV) zijn of waren er nog andere opkoopregelingen voor varkenshouders in Nederland. Een voorbeeld hiervan is de Subsidieregeling sanering varkenshouderijen (Srv) opengesteld in 2019. Deze regeling is bedoeld om de gevolgen van de stikstofproblematiek te verminderen en de leefomgeving van omwonenden te verbeteren door varkenshouderijen te saneren, hierbij ging het met name om de geur. Varkenshouders die deelnemen aan de Srv kregen een financiële vergoeding voor het beëindigen van hun bedrijf en het slopen van hun stallen. Andere opkoopregelingen zijn bijvoorbeeld de Regeling Omgevingskwaliteit en Veiligheid (ROV) en de Regeling ammoniak en veehouderij (Rav). Deze regelingen hebben als doel om de stikstofuitstoot en ammoniakemissie van veehouderijen te verminderen en de natuur te beschermen.

|

Kies een sector

|

Alles over

|

-

No data for this filter criteria

|

|

No data for this filter criteria

|

|

No data for this filter criteria

|

|

No data for this filter criteria

|

|

|

| Referenties |

Toelichting varkensrechten: Er is één varkensrecht voor alle diercategorieën varkens uitgedrukt in varkenseenheden (één varkenseenheid = 7,4 kilogram fosfaatproductie per jaar). Daarbij geldt: 1 vleesvarken komt overeen met 1 varkenseenheid, 1 fokzeug zonder biggen staat gelijk aan 1,97 varkenseenheid en 1 fokzeug met biggen komt overeen met 2,74 varkenseenheid.

Bronnen: - Agrimatie. Sectorresultaat varkenshouderij aantal bedrijven. Geraadpleegd op 20 juli 2022.https://agrimatie.nl/SectorResultaat.aspx?subpubID=2232§orID=2255&themaID=2286

- Centraal Bureau voor de Statistiek. (n.d.). StatLine: de centrale databank van het CBS. Geraadpleegd op 12 juli 2023, van https://opendata.cbs.nl/statline/

- Circular Feed. (2021). Afzetcijfers diervoederindustrie. Opgehaald op 12 juli 2023, van https://www.circularfeed.eu/images/Afzetcijfers2021.pdf

- G.D. Jukema, P. Ramaekers en P. Berkhout (Red.), 2022. De Nederlandse agrarische sector in internationaal verband – editie 2022. Wageningen/Heerlen/Den Haag, Wageningen Economic Research en Centraal Bureau voor de Statistiek, Rapport 2021-001. 124 blz.; 40 fig.; 38 tab.; 129 ref.

- Hans Dagevos, David Verhoog, Peter van Horne en Robert Hoste, 2022. Vleesconsumptie per hoofd van de bevolking in Nederland, 2005-2021. Wageningen, Wageningen Economic Research, Nota 2022-117. https://edepot.wur.nl/577742

- Landelijke beëindigingsregeling veehouderijlocaties. (z.d.). Opgehaald op 17 juli 2023, van https://www.aanpakstikstof.nl/maatregelen/landbouw/landelijke-beeindigingsregeling-veehouderij

- Nevedi. (z.d.). Home. Opgehaald op 12 juli 2023, van https://www.nevedi.nl/

- OPNV.(z.d) Opgehaald op 12 juli 2023, van https://opnv.nl/

- Van der Peet, G., Leenstra, F., Vermeij, I., Bondt, N., Puister, L., & van Os, J. (2018). Feiten en cijfers over de Nederlandse veehouderijsectoren 2018. Wageningen, Wageningen Livestock Research, rapport 1134. https://doi.org/10.18174/464128

- Van Galen, M., Oosterkamp, E., Kornelis, M., Logatcheva, K., Benus, M., Janssens, B., Jukema, G., Roskam, J., van den Puttelaar, J., Herceglic´, N., & Jager, J. (2022). Agro-Nutri Monitor 2022 - Achtergrondrapport: monitor prijsvorming voedingsmiddelen. (Wageningen Economic Research rapport; No. 2022-069). Wageningen Economic Research. https://doi.org/10.18174/574071

- Van Galen, M., Oosterkamp, E., Kornelis, M., Logatcheva, K., Benus, M., Janssens, B., Jukema, G., Roskam, J., van den Puttelaar, J., Herceglic´, N., Jager, J., Ihle, R., & Gardebroek, K. (2022). Agro-Nutri Monitor 2022 - Hoofdrapport: Monitor prijsvorming voedingsmiddelen en aankoopmotieven van biologische producten. (Wageningen Economic Research rapport; No. 20ttps://22-069). Wageningen Economic Research. https://doi.org/10.18174/572860

- Van Os, 2022. Veehouderij keurmerken 2022.

- Wageningen University & Research. (z.d.). Afrikaanse Varkenspest. Opgehaald op 12 juli 2023, van https://www.wur.nl/nl/onderzoek-resultaten/onderzoeksinstituten/bioveterinary-research/dierziekten/virusziekten/afrikaanse-varkenspest-2.htm

|

| Meer informatie |

Toelichting indicator Toelichting indicator |

| Thema omschrijving |

| Beleidsinformatie |

Archief

|

|

naar boven

| Loading… |

|

|