| Structuur van de keten - Suiker |

De Nederlandse suikerketen in beeld

|

11-12-2023

|

In Nederland werd in 2022 op ongeveer 7.600 akkerbouwbedrijven in totaal 82.000 ha (7,3 mln. ton) suikerbiet geteeld (CBS, 2023a). In de EU lag het areaal in 2022 op 1,4 mln. ha (100 mln. ton in 2020). De teelt in Nederland vindt voornamelijk plaats op kleigrond, maar deels ook op zand-, dal- en lössgronden. De bieten worden verwerkt in de twee fabrieken van Cosun Beet Company, in Dinteloord (Noord-Brabant) en Vierverlaten (Groningen). Daarnaast is er een fabriek in Anklam, Duitsland. Na diverse fusies is in Nederland alleen Cosun Beet Company als suikerbietverwerker/suikerproducent overgebleven.

|

Suikerbieten zijn het op drie na grootste gewas met betrekking tot de oppervlakte (indien snijmais meegenomen wordt als apart gewas). Het is een teelt die een financiële basis van een akkerbouwbedrijf vormt. De oogst vindt plaats tussen ongeveer september en januari. In deze periode worden de bieten veelal door loonwerkers gerooid met bietenrooiers die dag en nacht doorwerken. De bieten gaan direct naar de verwerker om zo snel mogelijk verwerkt te worden om suikerverlies te voorkomen. Deze periode wordt de bietencampagne genoemd.

Het suikergehalte van een biet varieert rond de 17% afhankelijk van het groeiseizoen. Dit is een belangrijk kwaliteitscijfer voor bieten. Daarnaast is ook de winbaarheid een kerngetal, dit staat voor het deel van de suiker dat als kristalsuiker kan worden gewonnen. Gecombineerd bepalen deze ook deels de prijs die een teler krijgt.

Concurrentie riet

De suikerketen in Nederland wordt gedomineerd door de teelt en verwerking van suikerbieten, wereldwijd is met name suikerriet de bron van suiker. Suikerriet wordt in Nederland niet geteeld en minimaal verwerkt, mede omdat suikerriet een tropisch gewas is en suikerriet geïmporteerd moet worden. Suikerbiet gedijt in een gematigd klimaat, een hoge temperatuur gaat ten koste van de netto-suikerproductie. Daarom wordt suikerbiet geteeld in de gematigde gebieden in de EU en Noord-Amerika en suikerriet in tropische gebieden, zoals Afrika, India en Zuid-Amerika. Vanuit concurrentieoogpunt is suikerbiet een interessant gewas gezien de hoeveelheid suiker per ha. De Europese suikerverwerkende industrie heeft een voorkeur voor Europese (biet)suiker, omdat hun productieproces is afgestemd op de kristalstructuur van deze suiker.

Het belangrijkste product van de verwerking van suikerbieten is kristalsuiker. Kristalsuiker wordt in de vorm van losse kristalsuiker en suikerklontjes aan de consument verkocht. Een groter deel van de suiker dient als grondstof voor de suikerverwerkende industrie, bijvoorbeeld voor de productie van frisdrank, brood, gebak en andere voedingsmiddelen. Daarnaast is suiker een grondstof voor biobased toepassingen, waarvan bio-ethanol de meest bekende en meest toegepaste is. Zo draait de transportsector in Brazilië, de grootste rietsuikerproducent in de wereld, op bio-ethanol. Ook in Duitsland en Frankrijk gaat 10% van de bieten de ethanol in. Suiker is goed voor meer dan 60% van de wereldwijde productie van ethanol.

Suikerquotum

Vóór de afschaffing van het EU-suikerquotum per september 2017 bedroeg de zelfvoorzieningsgraad voor suiker in de EU 90%. Dat betekende ook dat in die tijd ongeveer 20.000 ton rietsuiker per jaar werd geïmporteerd voor raffinage om aan de vraag van suikerverwerkers te kunnen voldoen. Na afschaffing van het quotum is de import gestopt en hebben telers ruimte gekregen om het suikerbietenareaal in Nederland met ongeveer 20% te vergroten tot ongeveer 80.000 ha. Bij de uitzaai in 2017 had men al geanticipeerd op de afschaffing van het quotum en kwam het areaal uit op ruim 85.000 ha; in 2016 was het areaal nog 70.000 ha. Een areaal van 81.000 ha (sinds 2018) lijkt beter aan te sluiten bij de huidige markt. In 2022 werd in Nederland 1,2 mln. ton suiker geproduceerd, dus aanzienlijk minder dan de 1,3 mln. ton in 2017.

Na de afschaffing van het suikerquotumstelsel namen het areaal suikerbiet en de productie van suiker ook in de EU in eerste instantie sterk toe, mede doordat de export van suiker naar de wereldmarkt niet langer beperkt werd. In 2017 bedroeg het suikerbietenareaal in de EU 1,7 mln. ha tegenover ongeveer 1,4 mln. ha in voorgaande jaren (Smit et al., 2017). Als gevolg daarvan daalden de suikerprijzen op de wereldmarkt sterk, tot een historisch laag niveau. Dit effect werd nog versterkt doordat elf Oost- en Zuid-Europese lidstaten van de EU besloten gekoppelde (EU-)steun per ha suikerbiet aan te vragen voor en toe te kennen aan de suikerbietenteelt in hun land. Daardoor is de prijs voor suikerbieten in de EU nog eens met 5% extra gedaald (Smit et al., 2017).

Door de sterke prijsdaling tussen 2017 en 2020 was de verwerking van suikerbieten ook in Nederland verliesgevend geworden. Het saldo van suikerbiet is daardoor ook sterk gedaald, maar is vergeleken met de rest van de EU nog steeds op een redelijk peil. Sinds 2020 is er weer winst gemaakt door hogere suikerprijzen (Cosun Jaarverslag 2020).

Leveringscertificaten

De teelt van suikerbieten in Nederland is ook na de afschaffing van het quotum gereguleerd, nu door de sector zelf. Om vraag en aanbod met elkaar in evenwicht te houden werkt Cosun Beet Company tegenwoordig met ledenleveringsbewijzen (LLB’s). Een teler moet de bewijzen bezitten om suikerbieten te mogen leveren. Vraag en aanbod zijn met dit systeem vrij goed op elkaar afgestemd.

Suikermarkt

Zowel suikerriet als -biet kunnen ook verwerkt worden tot bio-ethanol, wat betekent dat suiker (indirect) concurreert met olie en andere fossiele brandstoffen. Het aandeel van beide gewassen dat verwerkt wordt tot bio-ethanol is afhankelijk van de olieprijs. Omdat er ook bio-ethanol én zoetstoffen uit mais en tarwe gemaakt kunnen worden, zijn ook deze gewassen concurrenten van suikerbiet en -riet.

Verschillende markten zijn dus met elkaar verweven. Met name Brazilië speelt op deze markten een cruciale rol, omdat zij in dezelfde fabriek uit suikerriet zowel suiker als bio-ethanol kunnen maken. Daarmee kunnen deze fabrieken optimaal inspelen op de prijsverhoudingen tussen suiker en bio-ethanol (Harmsen et al., 2014).

In de EU is er ook een bijmengverplichting van biobrandstoffen, maar de afspraken daarover zijn afgezwakt ten opzichte van eerdere voornemens. Naast deze alternatieve toepassing van suikers is er brede aandacht voor vervanging van olie door hernieuwbare grondstoffen in onder andere plastics. Naar verwachting zal door die aandacht het suikergebruik in met name de westerse landen toenemen, maar vergeleken met brandstoffen is de polymerenmarkt klein. Bovendien kunnen dergelijke toepassingen (alternatieve zoetstoffen, bioplastics, bio-ethanol) ook gedaan worden op basis van zetmeel uit bijvoorbeeld granen. Ook hier is er dus concurrentie tussen bijvoorbeeld suikerbiet en granen.

Innovatie

De suikerverwerkende industrie focust sinds 2022 op het winnen van Rubisco-eiwit uit bietenblad en fava-eiwit uit veldbonen. Enerzijds heeft dit te maken met de belangstelling voor het sluiten van kringlopen, maar ook het verdienmodel van de suikerbietenteelt en -verwerking wordt er mee verbeterd.

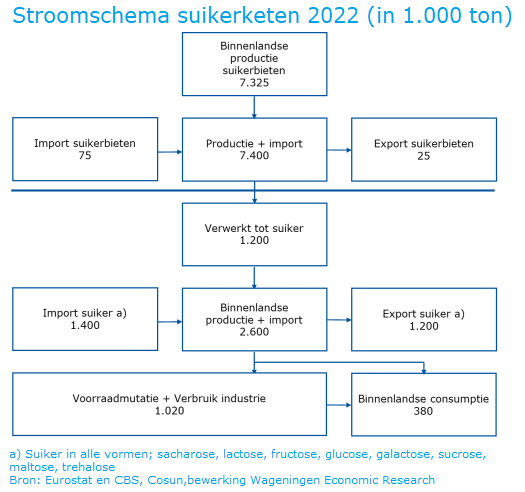

Overzicht van de suikerbiet- en suikerstromen

De Figuur geeft een overzicht van de suikerbiet- en suikerstromen in Nederland voor 2022, het meest recente jaar waarvoor deze gegevens beschikbaar zijn. Import en export van suikerbieten vindt in geringe mate plaats. Dit betreft met name grensverkeer met Duitsland en België, bedoeld om transportafstanden tot de fabriek te beperken. Daarentegen zijn de import en export van suiker van grote omvang, respectievelijk ruim 1,6 mln. en ruim 1,5 mln. ton (CBS, 2023b). Dit betreft niet alleen import van kristalsuiker, maar ook van andere suikers die verwerkt zijn in voedingsmiddelen. Het Nederlandse verbruik door consumenten wordt voor 2020 geschat op 381.000 ton ofwel 21,9 kg per hoofd van de bevolking.

Toelichting Suikerproductieproces

De verwerking van suikerbieten tot kristalsuiker vindt als volgt plaats:

• Na de opslag en transport naar de suikerfabriek wordt bij de fabriek de lading bieten bemonsterd en geanalyseerd op bijvoorbeeld suikergehalte en mineralen die de kristallisatie van suiker tegenwerken. Op basis van deze analyses wordt de prijs bepaald die de teler krijgt voor zijn geleverde bieten (suikergehalte en winbaarheid).

• De aanhangende grond wordt vervolgens van de bieten gewassen en de puntjes van de biet (bietenstaartjes) worden verwijderd en verwerkt tot biogas. De gewassen bieten worden in stukken gesneden en gemengd met water.

• De extractie van suikers vind plaats bij verhoogde temperatuur. Hieruit ontstaat ruwsap, de suikerhoudende vloeistof met een suikerpercentage van ongeveer 15%, en pulp;

• Het snijdsel waar de meeste suiker uit gehaald is, heet pulp en wordt geperst of gedroogd gebruikt als veevoer. Per ton bieten gaat het om ongeveer 250 kg perspulp met een droge stofgehalte van 20%.

• Het ruwsap wordt verder gezuiverd door carbonatatie. Daarin wordt met kalkmelk (ongebluste kalk (Ca(OH)2) opgelost in water) en kooldioxide (CO2) calciumcarbonaat gevormd (CaCO3) dat een groot deel van de onzuiverheden bindt en vervolgens door filtratie verwijderd wordt. Deze vaste stof, schuimaarde, wordt uit het proces verwijderd en wordt in de landbouw ingezet als grondverbeteraar. Het fosfaat in schuimaarde telt mee bij de bemestingsnormen.

• Het gereinigde sap, dunsap, heeft een suikerpercentage van ongeveer 13% en wordt vervolgens door verdampen ingedikt tot diksap met een suikergehalte van 50-65%.

• Het diksap wordt verder ingekookt waardoor na enting met poedersuiker kristallisatie van suiker optreedt. De suikerkristallen worden door centrifugeren gescheiden van de resterende stroop. Diksap kan ook worden opgeslagen.

• De stroop die na de derde keer centrifugeren ontstaat is melasse. De melasse bevat 50% suiker, eiwitten en mineralen. De melasse wordt gebruikt als veevoer of ingezet voor de productie van alcohol. Na alcoholbereiding uit melasse blijft er nog het restproduct vinasse over, wat als veevoer of meststof kan worden gebruikt.

• Door verdunning en opnieuw kristalliseren wordt de suikeropbrengst verhoogd. Het aantal kristallisatie-, was- en recyclestappen in het kristallisatieproces bepaalt de zuiverheid en daarmee de kwaliteit van de verkregen suiker. Deze kristalsuiker kan worden getransporteerd naar de afnemers of worden opgeslagen in silo&39;s.

1) Suikerriet is volumineus in verhouding tot het suikergehalte, zodat het geen optie is om suikerriet te importeren en in Nederland te verwerken. In het verleden (vóór afschaffing van het suikerquotum in 2017) werd in Nederland een aanzienlijke hoeveelheid ruwe rietsuiker geïmporteerd en opgewerkt tot kristalsuiker.

2) De eerder genoemde import van suiker is niet alleen bedoeld voor raffinage.

|